۰۶ مرداد ۱۴۰۴

اخبار علمی آموزشی

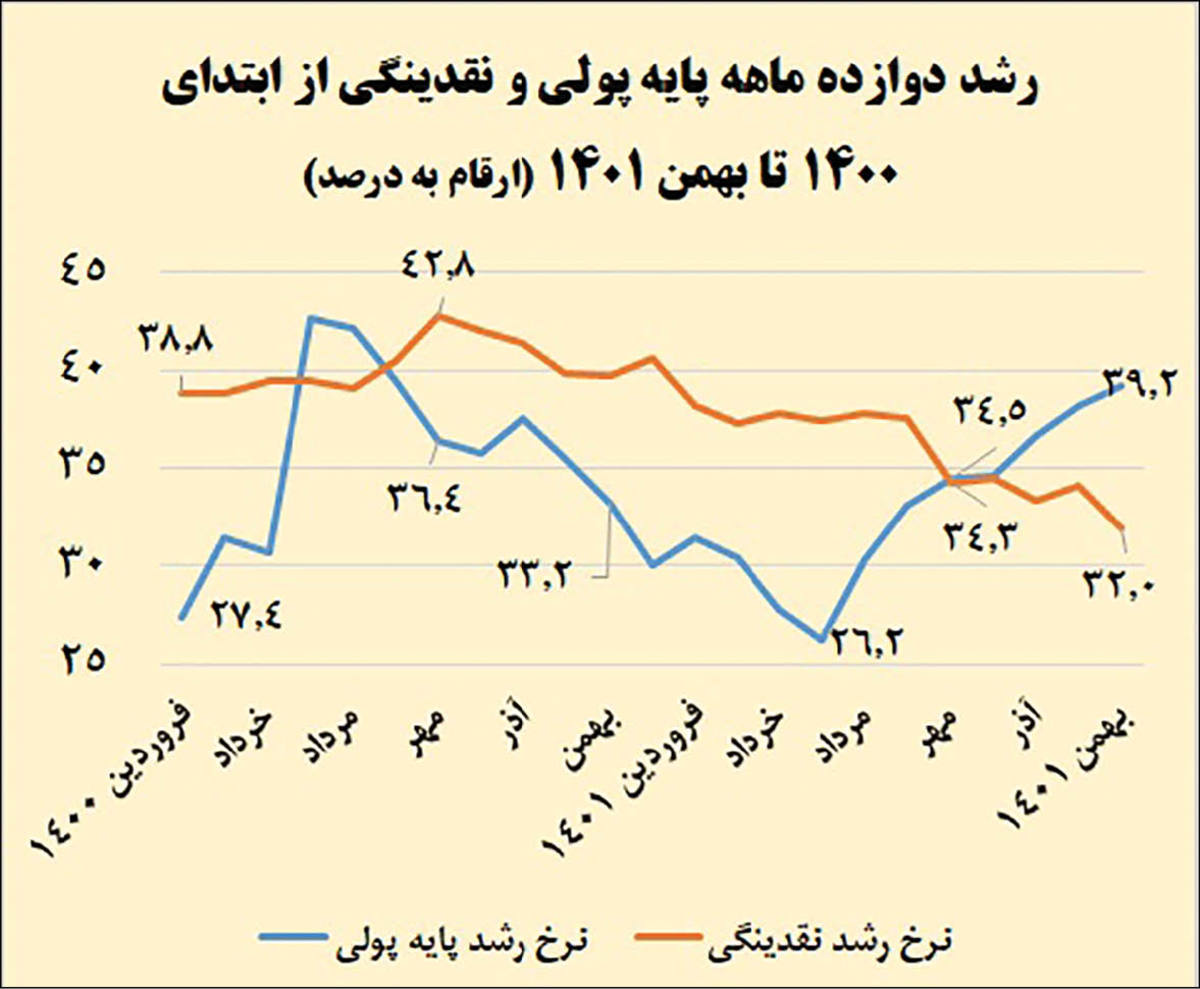

به گزارش مجله خبری نگار/خراسان- تازهترین دادهها حاکی از این است که به رغم افزایش نرخ تورم به ۴۷.۷ درصد تا بهمن سال گذشته، میزان «رشد نقدینگی» در بهمن سال گذشته همچنان کاهشی بوده است. این در حالی است که در ماهها و سالهای اخیر از رشد نقدینگی به عنوان یکی از مهمترین دلایل تورم در کشور یاد میشد. بررسیهای بیشتر نشان میدهد که از این پس باید به یک مولفه مرتبط با کیفیت رشد نقدینگی یعنی سیالیت آن نیز توجه کرد. به طور مشخص در زمستان گذشته، رشد انتظارات تورمی و نااطمینانی اقتصادی موجب افزایش برداشت پول از بانکها توسط مردم و نیز رشد تقاضا در بازارهای اقتصادی شده که تورم را به همراه داشته است.

تازهترین دادههای بانک مرکزی، حاکی از این است که نرخ رشد دوازده ماهه نقدینگی، تا یک ماه مانده به انتهای سال گذشته، همچنان کاهشی باقی مانده و به ۳۲ درصد در بهمن ماه رسیده است. پیش از آن و در مهرماه ۱۴۰۰، این رقم به بالاترین میزان خود تاکنون یعنی ۴۲.۸ درصد رسیده بود. به این ترتیب مشخص میشود اقدامات بانک مرکزی در زمینههایی نظیر کنترل مقداری رشد ترازنامه بانکها و نیز افزایش نسبت سپردههای بانکهای متخلف نزد بانک مرکزی (به عنوان سپرده قانونی)، توانسته عادت تورم زا و خطرناک رشد خلق پول بانکها و به تبع آن رشد نقدینگی را به میزان قابل توجهی کاهش دهد.

آمارهای مثبت بانک مرکزی در شرایطی اعلام شده که نگاهی به روند نرخ تورم در ماههای گذشته نشان میدهد حداقل تا بهمن سال گذشته، نرخ تورم دوازده ماهه یعنی متوسط رشد شاخص قیمتها در ۱۲ ماهه منتهی به بهمن سال قبل نسبت به دوره مشابه پیش از آن (به نقل از مرکز آمار - نرخ تورم مرکز آمار پس از آن تاریخ تاکنون منتشر نشده است)، افزایشی بوده و حتی به رکورد ۴۷.۷ درصد نیز رسیده است. این موضوع یک فرض معمول در سالهای اخیر برای ایجاد تورم در کشور یعنی رشد نقدینگی را ضعیف کرده و این سوال را ایجاد میکند که پس دلیل رشد تورم در شرایط کنونی چیست؟

سیالیت پول، اصطلاحی است که در ذیل مفهوم نقدینگی مطرح میشود. از آن جایی که نقدینگی (از یک منظر) خود به دو بخش پول (اسکناس و مسکوک در دست اشخاص و نیز سپردههای دیداری) و شبه پول (سپردههای قرض الحسنه و مدت دار) تقسیم بندی میشود، هرگاه روند سهم پول از نقدینگی افزایشی باشد، اصطلاحاً گفته میشود که نقدینگی سیالتر شده و افراد آماده به انتقال پولهای خود به بازارهای مختلف و موازی برای کسب منفعت بیشتر هستند. طبیعی است این شرایط برای اقتصادی که در آن تامین مالی بخش مولد آن بانک محور است، حتی در شرایط آرامتر شدن رشد نقدینگی مطلوب نیست. با این تعاریف، بررسی سهم پول از نقدینگی در ماههای قبل از بهمن ماه نشان میدهد که این میزان دایم در حال افزایش بوده است.

به طوری که به عنوان مثال این رقم در اسفند ۱۴۰۰، ۲۰.۴ درصد بوده، اما در آبان ۱۴۰۱ به ۲۳.۳، در آذر به ۲۳.۶، در دی به ۲۴.۷ و در بهمن به ۲۵.۳ افزایش یافته است. به این ترتیب میتوان حدس زد که تقاضا برای انواع مقاصد خود اعم از مصرفی، سفته بازی و سرمایه گذاریهای کوتاه مدت (در غیاب گزینههای سرمایه گذاری رقیب نرخ تورم) افزایش یافته است. سوال این جاست که عامل این افزایش سیالیت نقدینگی چیست؟ ماهیت اقتصاد ایران در سالهای اخیر به این صورت بوده است که رشد نرخ ارز به عنوان یکی از مهمترین علامتها برای رشد انتظارات تورمی در آینده مد نظر فعالان اقتصادی قرار گرفته است. با توجه به افزایش نااطمینانیهای اجتماعی و اقتصادی در سال گذشته به همراه رشد نرخ ارز، میتوان گفت که این عوامل موجب افزایش انتظارات تورمی و سیالیت نقدینگی شده اند. هر چند در ادامه، با اقدامات مداخلهای و سیاست گذاری بانک مرکزی به نظر میرسد این روند تا حدی کنترل شده است و باید منتظر گزارشهای بعدی بانک مرکزی باشیم.

در میان دادههای اخیر بانک مرکزی، ادامه روند جهشی پایه پولی (پایه پولی به طور خلاصه به منابع بانک مرکزی که منتشر میشود، در چرخه اقتصاد در اختیار بانکهای تجاری قرار میگیرد و بانکها به میزان چند برابر آن خلق اعتبار میکنند گفته میشود) سوال برانگیز است. این رقم پس از رسیدن به کمترین میزان خود تاکنون در تیر سال گذشته یعنی ۲۶.۲ درصد، تا بهمن ماه روند جهشی داشته و به ۳۹.۲ درصد تا آن بازه زمانی رسیده است.

در این باره، نگاهی به اجزای پایه پولی نشان میدهد متهم اصلی صعودی شدن رشد پایه پولی، اضافه برداشت بانکها از ذخایر بانک مرکزی است. به بیان دیگر ناترازی بانکها که طی سالهای اخیر اوج گرفته بود، همچنان به عنوان یک مسئله حاد تورمی در کشور به شمار میرود.

به گزارش مجله خبری نگار، هشدار صریح روزهای اخیر بانک مرکزی نسبت به انحلال بانکهای بسیار ناتراز را میتوان از این منظر مهم ارزیابی کرد. نکته جالب دیگر درباره گزارش شاخصهای پولی بانک مرکزی، نقش مثبت و چشمگیر انضباط مالی دولت در کنترل رشد پایه پولی است به طوری که خالص بدهی دولت به بانک مرکزی منفی و رشد پایه پولی از این ناحیه به شدت محدود شده در حالی که اگر بدهی دولت به بانک مرکزی همچون بدهی بانکها صعودی میشد، سرعت رشد پایه پولی و تورم به مراتب فراتر از ارقام کنونی قرار میگرفت.

توسط همسران شهدا")